イタリア政府からの財政赤字修正報道。

イタリア国債の買い戻しが加速、ドイツとの金利差が急激に縮小、単純にユーロの買い戻し要因。

昨日の1回目のメールでは取り上げました①について。

つまり国債の入札不調からのイタリア政府の姿勢の変化の可能性ですが…。

こちらが直接の要因かは定かでありませんが、「イタリア政府は、財政赤字目標を引き下げる可能性を議論」(ロイター、ブルームバーグ)と伝えられています。

https://jp.reuters.com/article/italy-budget-meeting-idJPKCN1NV0MI

その後、一部報道でも「ディマイオ副首相、予算案の根幹が変わらない限り、赤字目標の引き下げは問題ない」と報じられています。

従来の姿勢からの軟化でややサプライズですが、こちらを好感し株式指数MIBは3%を超える上昇、イタリア国債は買い戻し優勢の展開となり、10年債金利で一時20bp(0.2%)の低下をみせています。

この金利の低下は、信用力の高いドイツ国債との金利差縮小となり、域内の信用力格差の縮小ですから「ユーロ買い」要因です。

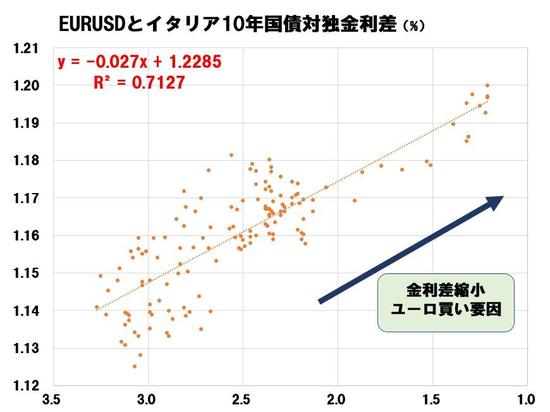

本欄では、この「イタリア10年債対独スプレッド(金利差)」をよく扱いますが、この金利差とEURUSDには比較的強い相関があります。

今年の5/1以降の相関で、昨日の引けの金利差2.90%と整合的なEURUSDの水準は1.1502。

「相関が継続すると仮定すると、このギャップはここからの金利差の拡大か、EURUSDの上昇によって埋められる可能性が高い」ということになります。

■トレードポイント

●EURUSD☆☆☆

ロング

●USDJPY☆☆☆

ショート